「私の老後って、いくら年金がもらえるの・・・?」

「私の祖父は、年金を月45万円もらってたと自慢してたけど・・・」

「老後2,000万円不足するって、本当?」

本日は、『【保存版】ココだけ見て!老後にもらう年金額を超カンタンに確認する方法【ねんきん定期便編】』をお届けいたします。会社員、自営業、専業主婦、パートタイマー、副業、副収入・・・どんな仕事をしていても安心!老後にもらう年金額が判明する方法です。

こんにちは。女性のお金の不安や悩みを解決している無駄なく財産を殖やす美しい投資コンサルタント&マネーセミナー講師&ファイナンシャルプランナーの小林美幸です。

「老後にもらえる年金額って、どうやって確認したら良いの?」

老後に不安を感じていらっしゃる方からのご相談が日に日に増加しています。これまで私も3,000人以上の方々からお金の不安やお悩みを伺ってまいりましたが、じぶんの受け取れる年金額をしっかり理解・把握できている方は、実はほとんどいらっしゃらないのが現実のようです。

最近、合わせてご相談に多いiDeCo(確定拠出年金)やNISAなども年金と同じく、複雑でわかりにくい国の制度ですね。国の制度って、毎年のように改正されるし、わざと国民にわかりにくくしているのでは?と思えてなりません。せっかく「お得!」と耳にして実践しても、情報不足からかえって資産を減らしてしまっている方も多く、悲しくなります。

2019年には老後2,000万円不足問題なども話題になりましたし、これから資産形成を始めるにも「自分の年金額はいくらなのか?」が把握できると投資プランやタイミングなども考えやすくなります。あなたが安心できる老後のために、ぜひ参考になさってくださいね。

超簡単に判明!ねんきん定期便の“〇〇”をチェック!

「年金額 いくら もらえる?」のようにインターネットで検索すると、なんだか複雑な計算式や難しい仕組みや専門用語がズラリと並んでいることが多いですね。

でも本当に知りたいのは、難しい年金の仕組みや平均値などではなく、『私の年金額はいくらもらえるの?』ですよね。年金額はおひとりおひとり異なります。決まった金額の答えはまずないと言っても過言ではありません。簡単に算出できない仕組みになっているのです。

でも一目瞭然!『ねんきん定期便』さえあれば、簡単に自分のもらえる年金額が判明しちゃいます!ねんきん定期便とは、毎年誕生月に自宅へ届く青い字で書かれた”ハガキ”または、青い”封書”です。「あ!そういえば、この前届いてた!」と思われる方も多いのではないでしょうか。

ここから具体的に年金額を確認する方法をお届けしますので、お手元にねんきん定期便をご準備くださいね。最新が見つからなくてもOK!何年か前に届いたねんきん定期便でも、確認することが可能です。

1.年金額を確認しよう!

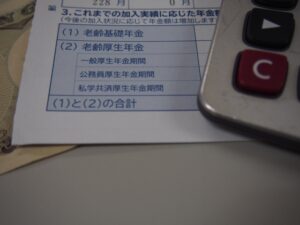

あなたの年金受給予定額は、ねんきん定期便のこの金額。

画像の『3.これまでの加入実績に応じた年金額』欄の下、『(1)と(2)の合計』欄に書かれています。ハガキでも封書でも確認方法は同じです。

要注意があります!ねんきん定期便記載の金額は、『1年で受け取れる年金額』です。記載金額を12か月で割り算してくださいね。思った以上に少ない金額で、驚いた方もいらっしゃるのではないでしょうか。

しかも!まだ正確な年金額ではありません。なぜなら、『3.これまでの加入実績に応じた年金額』欄の下に(今後の加入状況に応じて年金額は増加します)と書かれているからです。※ただし、記載は49歳までのねんきん定期便の場合

年金保険料の支払は今後も60歳まで続きます。毎年この欄に記載される金額は、年金保険料を支払えば支払う程、増加していきます!

しかし、国民年金の未納者は毎年増加、年金カット法案という情報も耳に入ってきて、シニアになっても働かなくてはいけないのか、どんな仕事が残っているのか、年金受給を遅らせたほうがいいだろうかなど、不安になる方もいらっしゃると思います。そうなってくると、多くの方が気になるのは将来もらえる年金額です。

「じゃあ結局、どうやって私がもらえる年金額を確認すれば良いの?」

現時点での年金受給予定額を確認できたら、次はその金額を基準に簡単な計算をするだけです。すぐにわかりますよ。

2.将来の年金額を確認する方法

1.で確認した金額を基準に計算します。

では、以下の➀から④の順に計算してください。

➀(60歳までの残り年金支払期間○年)÷(これまでの支払い期間○年)

② 1.で確認した『ねんきん定期便(1)と(2)の合計』記載金額 ×(①)

③ 1.で確認した『ねんきん定期便(1)と(2)の合計』記載金額 +(②)

④ 1か月あたりの年金額=(③) ÷ 12か月

国民年金加入期間と厚生年金加入期間のどちらが長いか、また厚生年金の場合はお給料の額(標準報酬月額)でも変わってきます。そのため概算にはなりますが、最新のねんきん定期便じゃなくても 計算手順➀の年数で調整すれば、おおよその年金額を簡単に掴むことが可能です。

ここから、38歳女性お2人のケースをご紹介します。ご自分の計算より先に「まずイメージしてみたいな」、「私の計算は合っているかな」と確認したい方は、事例も参考にしてみてください。

事例)A子さんとB美さんのケース

★A子さん:38歳女性、会社員(厚生年金)

- ねんきん定期便の『(1)と(2)の合計』欄に、555,555円と記載

- 20歳~現在~60歳まで会社員(予定)

- 休業などの無給期間(厚生年金未加入期間)はない

- 給与水準は今後大きく変わらない見込み

- 年金保険料の免除や未納などは無い

先ほどの計算式にあてはめると、A子さんの年金予想月額は女性の平均※と同じ、約10万円の年金額という計算結果になりました。※2022年現在

➀22年÷18年=1.22

・38歳-20歳=38歳現在までの期間は18年

・60歳-38歳=38歳現在から60歳までの期間は22年

⇒18年積立ててきた1.22倍の期間、このあと積立

②555,555円×1.22=666,666円

・1.で確認した『現在までの年金額』を1.22倍すると

・38歳現在から60歳の22年で貯まる年金額が予想できる

③555,555円+666,666円=1,222,221円

・1.で確認した20歳~38歳までに貯まった年金額 と

・+38歳現在~60歳まで残りの22年分の年金予測額 を合計

・20歳~60歳までの全期間積立てた分のおおよその年金額が判明する

④1,222,221円÷12か月

=1か月あたり年金額 およそ101,852円

A子さんのような会社員の場合、国民年金(基礎年金)と厚生年金の合計で計算されています。今後、お給料が下がったり上がったりなどライフプランの変化も考慮して、年金受給額を想定しましょう。

ただ、実際には、年金受給額に影響するのは毎月のお給料ではなく『標準報酬月額』と『標準賞与額』です。標準報酬月額とは、毎年4月~6月のお給料(各種手当も含む)を基準に区切りの良い金額幅で区分された額を言います。よって、7月~3月までのお給料額が上がったり下がったりしても、年金受給額には一切影響がありません。

また健康保険料と厚生年金保険料は、”勤務先とあなたの折半で支払う制度”のため、知らない間に、標準報酬月額を勤務先が低く申告しているケースも多発しているようです。年金額を計算してみたものの、思った以上に少ない!と感じる場合は、以前の給与明細などで確認してみたり、管轄の年金事務所に確認してみましょう。

※お住まいの地域の年金事務所検索は『日本年金機構ホームページ』で確認できます。

では次に、会社員ではない女性の年金額はいったいどのくらいなのか。比較のためにわかりやすく極端な例にしていますが、B美さんのケースをご紹介します。厚生年金と国民年金の受給額の差を確認する参考になさってください。

★B美さん:38歳女性、夫の扶養内パート勤務(国民年金)

- 就職せずパートアルバイトを経て結婚

- 結婚後も扶養内パート勤務(60歳まで継続予定)

- 厚生年金に加入した経験なし

- 夫は厚生年金加入の会社員

- 免除や未納などは無い

夫が厚生年金加入の扶養の妻は、年金保険料を払わなくても払っているとみなされる国民年金加入者になります。厚生年金に加入したことがない、今後加入予定もない場合は先ほどの計算も不要です。なぜなら、国民年金は最高額で月額65,000円(年金額780,000円)と年金受給額が決まっているからです(2022年現在)。

もし免除や未納期間がある場合は、月額は65,000円以下に減っていきますから、先ほどの計算式で計算してみてください。現実は、2022年現在のデータで国民年金加入者の平均年金受給額は、5万円です。さらに今後、国の財政が厳しいことから年金制度の改正などにより突然減額される可能性も大きいです。

長い人生では、いろんなことが起きる可能性がありますね。ねんきん定期便を活用し、「私の年金額は大体どのくらいもらえるんだろう」と自分の未来を知ろうとする気持ちって、とても重要な第一歩だと思います。

おひとりおひとりそれぞれの事情や国の事情を考慮しながら受給額を算出し、ぜひ、あなたの安心できる豊かな老後生活を描いてくださいね。

最後に

数年前から何度も目にする年金問題などで、国を治める責任ある立場の人たちや国への信用・信頼はどんどん低下していき、近い将来の『自分と子供のためには自分たちで何とかしなければならなくなる』がいよいよ現実的になってきています。

すでに国への信用を見極めて資産を殖やしてきたのに、国はシラーッと都合よくルールを変えています。不完全な人間が作っているルールだからこそ裏ワザが通用するのです。あなたの資産・財産を守りましょう。守ることもだいじな攻めですよね。

先進国と言いながら私たち女性の社会的立場も低いままです。

キレイ事ではなく、生きていくにはお金が必要です。お金があれば心の余裕も生まれるし笑顔も増え子供も安心します。

まずはあなたがお金の不安を安心に変える知識を増やしましょう。知識だけではお腹いっぱいにはなりませんが、困った時に知識が役立ちます。

ぜひ、あなたの不安を一緒に安心に変えませんか?

「私だけの家計診断をしてほしい」

「私らしいお金の引き寄せ方を教えてほしい」

「小林先生に相談したい」

実践的で有益なマネーセミナーを受けて資産運用を始めたい!

本格的な投資、資産形成に真剣な方限定!

「基礎知識+実践的な内容」のマネーセミナー開催

3,無料開催【2022年:期間限定】”46歳~55歳の講師と同年代女性限定”応援コース

※各種<特典>をご用意しております。

さらにワンランク上を目指す方限定

45歳で5,000万円達成

早期リタイア&FIREを確実に達成したい方限定

「すでにスタートしている」

「本格的に目指して基礎知識を勉強している」

「資産シミュレーションを診断してほしい」

「効果的に資産運用を軌道に乗せたい」

「現在の資産の全体を診断して総合アドバイスがほしい」

※条件に満たない方も「お金に愛されたい!」「早期退職を目指したい!」「私の場合はどうなるの?」の疑問やお悩みをマンツーマンで解決しております。

ご希望の方はこちらをご利用くださいね。