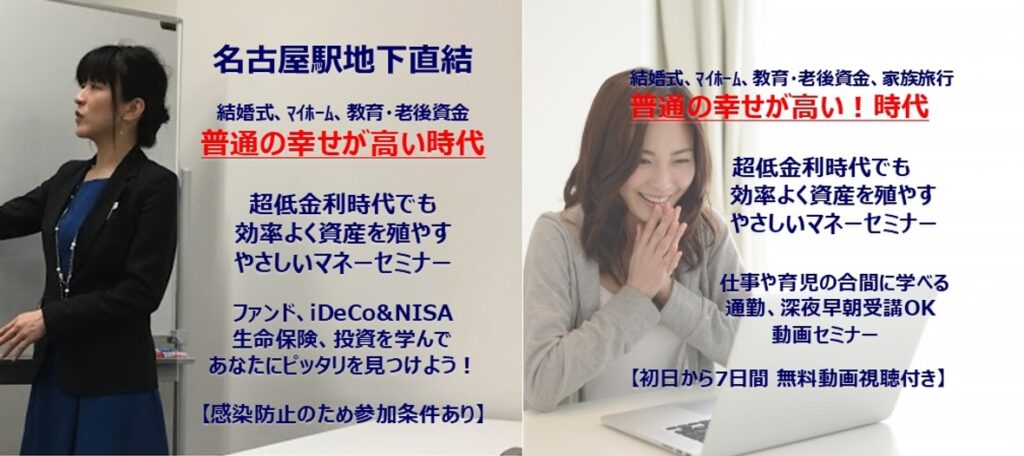

名古屋駅で有料マネーセミナーを開催し、婚活女子のお金の悩みを解決している小林美幸です。

本日のブログは、『金利 vs 為替!どちらを選べば資産を殖やせるの?』をお届けいたします。

超低金利時代といわれる今の日本では、日本円だけを持っていても私たちの生活を豊かにすることは難しい時代になってきました。

今から10年前20年前の早い段階に気づいていた方は、すでに外貨投資を始めていてある程度の資産を殖やすことに成功していらっしゃることと思います。ただ、今と昔では状況も変化していますので、今の超低金利時代でも資産を殖やせる方法をお届けしますね。

本日のブログでは、「これから投資を勉強して、お金を殖やしたい!」という方だけではなく、これまで投資を続けてきた方にも、「なるほど!今はこういう投資法があるのね!」という答えまでお届けいたします。

超低金利時代で資産を殖やす投資法について、実は、金融業や保険業のプロの方からもよくいただくご質問です。本日の記事はお金のプロの方たちも学べる内容になっています。

それでは、まいりましょう。

消費税じゃない『8%』。さて、この数字は?

この数字は、バブルが崩壊する直前1990年(平成2年)、約30年前の日本国債の金利です。

この日本国債金利に影響され決定されるのが、あなたのお金を預けている日本の銀行金利です。当時の銀行金利は、6%だったこともありました。大口定期預金の場合は、8%だったこともありました。

では、現在2020年の銀行預金金利は、何%かご存知ですか?

答えは、普通預金0.001%、定期預金0.01%です(ちなみに現在の日本国債の利回りは、-0.01%)。

約30年前にあなたが銀行に100万円のお金を貯金したら、1年間でなんと6~8万円も銀行利息が受け取れた時代だったということです。

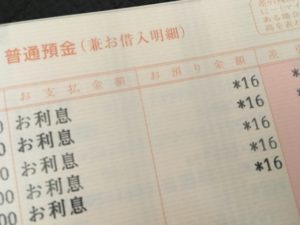

でも、今の利息は普通預金10円、定期預金100円です。

実際には、銀行利息には税金がかかります。今の税率は約20%の税金が引かれたうえで、口座に利息が振り込まれます。時々銀行通帳を見ると「オリソク〇〇円」という入金を、あなたも確認したことがあるのではないでしょうか。この金額は、すでに20%税金を引かれた上での利息です。現在の銀行利息は、1年間100万円を預けても、わずか普通預金8円、定期預金80円ということです。

ここまでに登場した資産を殖やすために必要な『利息』『金利』『利回り』を解説します。本日お届けする内容にはとても重要な金融用語です。

-

- 金利(利率)

他に「年利」ともいいます。「〇%つく」という使い方のように、「元本に対してどのくらいの比率、割合で利息がもらえるか」という言葉です。 - 利息

「〇円もらえた」という使い方のように、実際に「元本に上乗せして、いくらもらえるか」という時に使う言葉です。 - 利回り

「年利回り」「表面利回り」ともいいます。

金利以外にも価格変動※などで差益もしくは差損が出た場合、合わせて「最終的に殖えた金額から利率を逆算する」ときに使う言葉です。

※例えば外貨や不動産など、購入額と売却額の差益が出る金融商品で満期や売却時に値動きすること - 実質利回り

利回りから税金や経費などを引いた、「実際の利益の割合」のことです。

- 金利(利率)

活字を並べましたので、わかりやすく数字でも解説しますね。

-

- 金利(利率)

100万円の貯金を1年間、「8%金利」で、銀行預金に預けた。 - 利息

100万円の貯金を銀行預金に預けたら、1年後に「8万円の利息」がもらえた。 - 利回り

100万円を米ドル貯金にしたら1万ドル購入でき、1年後に利息で1万800ドルになった。円に戻したら118万円になったので、「利回りは18%」になった。 - 実質利回り

100万円が1年で118万円になった。税金20%を引かれて通帳には114万4,000円あるので、「実質利回りは14.4%」になった。※為替手数料は今回は考慮していません。

- 金利(利率)

ここからは、金融用語の落とし穴と、落とし穴の挽回活用法をお届けします。

『金利』の落とし穴

実際に『金利』という、世の中に出回っている言葉は『年利』のことを表します。つまり、1年間預ければようやく付く金利です。

ただし、銀行を利用する場合は、必ずしも1年以上預け入れる定期預金ばかりではないことに注意してください。銀行預金は、あくまでも‟短期間お金を置いておく目的に利用する金融商品”です。銀行金利の案内表示を、よーく見てみてくださいね。

『年5.0%』

こんなふうに、小さな文字で『年』と表記したり、『1週間の定期預金や1か月の定期預金』を掲載するのが銀行金利です。

街でよく見かけて間違えてしまうのですが、真実は、『年利5%を1週間や1か月の短期間、預ける』ということです。決して、『あなたの理解した金利5.0%』が付くわけではないです。

では、100万円を預けて、1週間や1か月で本当はどれだけの利息が付くのか。

年5.0%の『からくり』

-

- 『1週間定期預金』で実際につく金利

5(%の年利)÷(365÷7)= 0.096%

⇒100万円預けた『1週間定期預金』で満期にもらえる利息金額 = 768円(税引き後) - 『1か月定期預金』で実際につく金利

5(%の年利)÷(12÷1) = 0.416%

⇒100万円預けた『1か月定期預金』で満期にもらえる利息金額 = 3,328円(税引き後)

- 『1週間定期預金』で実際につく金利

※実際には、これほどの高金利定期預金は日本円では現在(2020年)、まず存在しません。

『ネット銀行』かつ、『外貨預金キャンペーン金利』などで見られる特別優遇金利です。

もちろん、騙すつもりではないですが、あとで「知らなかった」では済まされませんよ。だって、取り返しがつかない「時間」を使っているんですから。

資産を殖やす方法。昔は『金利』、今は『為替』

2020年現在、もう日本だけではなく、世界中で超低金利の時代に突入し始めています。海外では、このことを『日本化』(ジャパナイゼーション)と呼びます。

最近、金融や保険のプロの方からご相談をいただいている多くは、「0.1%でも金利が高いほうの通貨を選んでしまうんですが、大丈夫でしょうか?」です。例えば、現在では、オーストラリアドル(以下、豪ドル)よりもアメリカドル(以下、米ドル)のほうが金利が高いので、約30年前の資産を殖やす投資法だけをご存知ですと、「金利の高い米ドルをご覧いただいたほうが、お客様に勧めやすい」とのこと。

わかりますよ。でも、約30年前と現在は違います。ついつい為替のことを深く考えずにお勧めしてしまうのは危険です。

では、豪ドルと比較して0.1%金利の高い米ドルの為替が、2円円高(円に換金するときに値下がりすること)になったら、結果はどうなるのか。比較してみましょう。

100万円での購入額 9090.90米ドル

◆豪ドル 購入為替 65円 金利0.7%

100万円での購入額 15,384.61豪ドル

~100万円の1年後~

◆米ドル (換金為替 108円)

989,593円(9162.9米ドル)

◆豪ドル (換金為替 80円)

1,239,409円(15492.61豪ドル)

※この数値は2020年現在と過去の実際のデータに基づき想定できる為替で計算しています。

ただし、為替手数料及び税金は加味していません。

約30年前の資産を殖やす投資法では通用しない時代です。これまで、外貨の高金利を活用してお金を殖やしてきた方も、今から、外貨でお金を殖やしたいとお考えの方も、これからの時代は『金利』だけではなく、『為替』についての理解が必要です。

為替は、一体どんな値動きをするのか。

金利だけではなく、為替の「安い」と「高い」の相場を知らなければ、お金を殖やすことは難しい時代です。

今は『為替』の 為替で資産を殖やすポイント

「もうちょっと値上がりするまで、売るのを待とう」

「もうちょっと値下がりするまで、買うのを待とう」

こんな、

①感情や欲を捨て、

②過去のデータから予測をし、

③リスクの少ない通貨を

『為替』で選ぶ。これからの時代に外貨でお金を殖やすコツです。

さらにお金を殖やすために必要なこと

約20年~約30年前に外貨投資を始めて資産を殖やした方の金利は7%!そして、現在までの長い『時間』を活用し、お金を殖やすことに成功してきました。金利であろうと為替であろうと、お金を殖やすには、今も昔も『時間』を味方にすること。

超低金利時代で資産を殖やしたいとお考えの方は、『為替』の知識も必要になってきます。さらに殖やしたいなら、世界中の金利が低いからこそ、『株式運用』の知識も必要です。ただし、やはり『時間』が必要ですよ。

この『株式運用』については、しっかり解説が必要になりますから、また改めて別のブログでお届けいたしますね。

最後に

数年前から何度も目にする年金問題などで、国を治める責任ある立場の人たちや国への信用・信頼はどんどん低下していき、近い将来の『自分と子供のためには自分たちで何とかしなければならなくなる』がいよいよ現実的になってきています。

すでに国への信用を見極めて資産を殖やしてきたのに、国はシラーッと都合よくルールを変えています。不完全な人間が作っているルールだからこそ裏ワザが通用するのです。あなたの資産・財産を守りましょう。守ることもだいじな攻めですよね。

先進国と言いながら私たち女性の社会的立場も低いままです。

キレイ事ではなく、生きていくにはお金が必要です。お金があれば心の余裕も生まれるし笑顔も増え子供も安心します。

まずはあなたがお金の不安を安心に変える知識を増やしましょう。知識だけではお腹いっぱいにはなりませんが、困った時に知識が役立ちます。

ぜひ、あなたの不安を一緒に安心に変えませんか?

「私だけの家計診断をしてほしい」

「私らしいお金の引き寄せ方を教えてほしい」

「小林先生に相談したい」

実践的で有益なマネーセミナーを受けて資産運用を始めたい!

本格的な投資、資産形成に真剣な方限定!

「基礎知識+実践的な内容」のマネーセミナー開催

1,仕事帰りに学べる!名古屋駅直結(ウインクあいち)マネーセミナー

2,在宅ワークやマイペースに学べる!オンライン・動画セミナー

※各種<特典>をご用意しております。

さらにワンランク上を目指す方限定

45歳で5,000万円達成

早期リタイア&FIREを確実に達成したい方限定

「すでにスタートしている」

「本格的に目指して基礎知識を勉強している」

「資産シミュレーションを診断してほしい」

「効果的に資産運用を軌道に乗せたい」