住民税を安く抑えたい方へ向けた記事です。

なお、本ブログは随時最新情報に更新しております。

※最終更新日:2023年9月

3月。確定申告の時期に『税金を減らして収入を増やす方法』をお届けしました。その3か月後の6月、こんなお金のお悩みの声が私に届きました。

「住民税、高っ!!」

時代は急速に変化していますが、今年もあと半年だからこそ可能なあなたの手取り収入を増やす方法『まだ間に合う!住民税を安くする、とっておきの裏ワザ!』をご紹介します。『3月に確定申告を済ませてしまった方』は修正申告で住民税を安くすることが可能ですし、実は『年末調整のみで3月に確定申告をしていない』方でも、いつでも確定申告(還付申告)が可能で住民税を安くすることができるのです!ぜひ、お役立てくださいね。

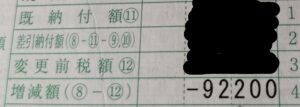

ご参考※私小林は3月に確定申告した後、控除モレに気が付き、こんなにも住民税が後から安くなり(年末調整+確定申告後にさらに!マイナス92,200円も!)ました!

お金の知識って、知らないと本当に怖いですね。今の時代、勉強して自分を守らなければ損することだらけ。このブログを読むだけで、そのまま高い住民税を払わずに済みます!ぜひ、最後までお読みいただいてあなたの幸せや豊かな人生のためにお役立てください。

私たちがお金をもらう給付金や得するお金は、申請が複雑だったり、申請に時間がかかったり、そもそも知らないともらえなかったり、給付まで何か月も待たされることも多いですね。

一方で、私たちからお金を取る時だけは、期限を設定したり、催促状を送付したり、問合せしても対応も迅速・・・。

「ん~、なんだか納得いかない」と感じているのは・・・私だけでしょうか。

住民税ってなに?

まずは、節税のために必要な『住民税の基本』について簡単に解説しますね。

税金には様々な種類がありますが、普段お給料から天引き(もしくは確定申告)され納めている印象が強い税金は、国に納める所得税です。対して、お住まいの都道府県や市区町村へ納める税金を住民税といいます。※会社員の場合、お給料からの天引きが多くの自治体で義務化されました。(2019年6月・地方税法第321条の4)

住民税は地域によって名称が異なり「市県民税」「都民税」「府民税」など、全て住民税のことです。所得税も住民税も、収入によって支払う税額が変わる仕組みになっています。

所得税は毎月給料から天引きされ、年末調整や確定申告で精算し支払も完結します。対して住民税は、年末調整や確定申告が終わった後、翌年6月から納付がスタートする税金です。所得税とは違い住民税は、遅れてやってくる『後払い方式』なんです。

ですから、去年と今年で大きく収入が変化した方や、転職された方、起業独立されたばかりの方や産休育休に入られた方など、とくに昨年に比べて大きく収入が減少された方にとっては、突然住民税の請求が来たり天引きされる税額が高くなって「住民税、高っ!」と、ショックを受けることが多い時期になるんです。

また、毎年のように”シレッ”と実施される税制改革により、『給与所得控除額』が減額されています。例えば年収850万円を超える人は2021年以降、結果増税されています。(2022年5月追記)

独立1年目の方は、昨年の収入に見合った住民税(税金)の支払いと、起業投資まで考える必要があります。ただ、今回ご紹介する『裏ワザ』で、独立1年目の住民税減免の申請も最善です。なお、未申請で督促される頃には間に合わないこともあります。資料を準備して窓口へ行けば1回で申請できますよ。

【住民税の納付は2種類】

※どちらの支払い方でも節税方法は変わりません。

-

- 普通徴収・・・個人事業主の方や失業中の方へ納付書が届き直接納める

- 特別徴収・・・給料から天引きされ勤務先が代わりに納めてくれる

住民税の基本がわかったところで、いよいよ住民税を安くする裏ワザの核心に迫っていきます!私がお勧めする裏ワザは3つです。

裏ワザその1:『住民税を今すぐ減らす!』方法

まずは、すでに税額が確定した今年(昨年の収入に対する税金)の住民税を減らす方法です。

すでに税額が確定している今年の住民税を減額するには、2つの方法があります。まず1つ目は、昨年の年末調整や今年の3月までに行った確定申告で『控除』モレ(控除忘れ※)があれば、3月の確定申告期限が過ぎてもいつでも申告し直して(確定申告2度目=修正申告)OK!ということ。※控除についての詳細は『裏ワザその2』以降に記載しています。

2つ目の『今年の住民税を今すぐ減らす方法』は、あなたのお住まいの自治体(県・区・市・町・村など)に『住民税減免制度』がないと活用できません。

お住まいの自治体にこの『住民税減免制度』があれば、あなたの今年の住民税を今すぐ減らすことが可能になる場合があります。現在は、新型コロナウィルス感染症により収入が減少した方へ向け減免している自治体もありますので確認してみてください。

私の多くの顧客様がいらっしゃる、名古屋市の『住民税減免制度』の例をご紹介しますね。名古屋市は、都道府県よりも市町村・区単位という細やかな対応をしています。名古屋市の対応を参考に、ぜひあなたのお住まいの自治体も確認してみてくださいね。※名古屋市の事例を飛ばして先を読みたい方はこちらをクリック

この時期は、窓口も混乱していることが考えられますので『自治体の市税課へ直接電話で問い合わせをする』か、自治体によっては『ホームページにある案内を利用する』と良いですね。スムーズに担当窓口に電話するには、お手元に届いた住民税の請求書や通知書にある問い合わせ先へ連絡してみてくださいね。

※次の出典は、名古屋市ホームページです。

事例:名古屋市の場合 『市県民税の減免について』

【減免の条件】

-

- 昨年の総所得(会社員の場合は給与所得)が200万円以下

※給与所得者の場合、給与収入額が311万円以下 - 今年の総所得額が、昨年の総所得の2分の1以下の見込み

(6月30日時点)

- 昨年の総所得(会社員の場合は給与所得)が200万円以下

※今年の住民税は仕方ない。来年こそ住民税を減らしたい!方は、こちらからお読みください。

【昨年の給与収入/給与所得の確認方法(源泉徴収票をチェック!)】

① 給与収入=いちばん左の数字『支払金額』欄

② 給与所得=左から2番目の数字『給与所得控除後の金額』欄

※源泉徴収票が見当たらない方は、会社に問い合わせたり役所に問い合わせれば教えてもらえます。

【減免の申請期間】7月1日~8月1日

申請期限が短いのでご注意くださいね。このブログを期限以降にお読みいただいている方は、お住まいの市税事務所に問い合わせれば納付猶予(延滞金なしで期限延長)してもらえる可能性もあります。一度相談してみましょう。※2022年5月に確認した期限です

【減免に必要な申請書類】

提出書類は毎年様式が異なるようです。詳細はお住まいの地域のホームページで確認してみてくださいね。(検索時は「○○市」・「市県民税」・「減免」で調べるとヒットしやすいですよ)

-

- 減免申請書

- 減免申述書

- 申請する年の1月から申請時までの収入金額がわかる書面※

- 申請する年の申請時以降の見込み収入金額がわかる書面※

※ 給与明細・源泉徴収票や廃業届等

【減免の申請先】お住まいの地域を担当している市税事務所市民税課

名古屋市には➀栄②ささしま③金山の3カ所あります。あなたのお住まいの担当がどの市税事務所か、確認してから申請しましょう。

《名古屋市市税事務所一覧(お問い合わせ先)は、こちら。》

新型コロナウィルス感染症拡大防止の為、郵送申請が推奨されています。

裏ワザその2:『来年の住民税を今から減らす!』方法

ズバリ!誰でも簡単『ふるさと納税』を活用する方法です。

※2023年9月追記:2023年10月からふるさと納税制度が変更

変更点➀:値上げ

2023年9月までもらえていた返礼品の寄付金額(値段のように見えるもの)が1万円⇒1万2千円のように上がるか、額が変わらなくても返礼品の内容数量が3枚600gのステーキ⇒2枚400gのように減る、もしくは、昨年寄付して返礼品が良かったので今年も同じ寄付をしよう!としても、質が下がってるかもしれません。

変更点②:返礼品がその土地の特産品中心になる

その土地には関係ない返礼品(例えばダイソンの掃除機など)についての制限が厳しくなり、2023年9月まであった家電などの返礼品はかなり減ると想定されます。

裏ワザその1『今すぐ住民税を減らす方法』に該当しなかったあなたは今、ガックリと肩を落としているかもしれませんが、この裏ワザその2は適用できます。今からやっておけば、来年の住民税を今度は確実に減らすことができるのです。ぜひ、活用なさってください。

「なあんだ、来年か~」今、そんな言葉が思わず出てしまいましたか?

でもね、今年も残りあと半年という、今だからこそできる裏ワザなんです。年が明けてからでは、もう間に合いません。来年の6月、また「住民税、高っ!」になってしまわないように、今から準備して今度こそ住民税を減らしましょう。

来年の住民税を簡単に減らせる方法、それがふるさと納税の『ワンストップ特例制度』です。

【ワンストップ特例制度の活用法】

※ふるさと納税でワンストップ特例制度を活用せず確定申告をする場合は、住民税ではなく所得税を減らすことも可能です。

- 1年間で寄付先が5自治体までなら確定申告が不要※5自治体に寄付した時点でMAX限度額に到達しない場合は、その5自治体の中でまた同じ自治体に寄付すればワンストップ特例を活用できます。

- 免許証などの本人確認コピー等と特例申請書を提出(簡単な書式です)

- 翌年6月以降請求される住民税が対象です。

※注1:寄付先から返礼品が届いた後、別途案内があります。案内に沿って年内に提出しましょう。

※注2:年末調整対象外(個人事業主の方や2か所以上から収入のある方など)の方は、ワンストップ特例制度は利用できませんが節税効果は変わりませんので安心してくださいね。

※注3:医療費控除やセルフメディケーション税制、iDeCoなどの同時利用は、ふるさと納税の上限額が減額されますので注意しましょう。なお、確定申告が必要になる場合もありワンストップ特例制度が利用できない可能性があります。

どんな税金でも安くする基本の考え方は、少しでも多くの『所得控除』を活用し、いかに数字上の『所得』を減らすかにかかっています。

『所得控除』と言っても税金と同じようにやはりたくさん種類があります。その中のひとつがふるさと納税を活用した『寄付金控除』です。所得が減る=税金が減るわけですが、ふるさと納税は住民税に限定して減らすことができる所得控除なんです。

『寄付』とはいっても、返礼品がもらえる他にはないお得な所得控除です。あなたが買いたい商品があればその商品を返礼品としている寄付先を探し、ふるさと納税を利用して欲しい商品をゲットすれば良いだけです。

寄付をして、あなたがもともとお金を出して購入するつもりだった商品を返礼品としていただく。返礼品を受け取りあとから税金が安くなるので、実質自己負担額はわずか2,000円です。(返礼品がなく、純粋に寄付するだけのふるさと納税もあります)

わかりやすく解説すると、あなたが住民税を減らす代わりに寄付した自治体に税金を納めるようなもの。あなたは普段から、国へ所得税を支払い、お住まいの地方自治体へ住民税を支払っていますが、その税金は、国の運営と居住地の自治体の運営のために使われています。そのお金の一部を、あなたが好きな地域を選んで使ってもらうことができ、お礼の品までもらえるんです。さらにふるさと納税は、その寄付金の使い道まで指示選択することも可能です。

ちなみに私の場合はいつも、『女性の活躍や子供たちのために使って欲しい』という使い道を選んで寄付しています。寄付先の自治体担当者の方とお手紙やお電話のやり取りをしたこともあり、返礼品の現地生産者の方へお礼を伝えてもらったりして、心が温かくなった経験もあります。たいせつなお金を、よくわからないことに使われる税金ではなくどんな使われ方をするのか決められるのって、なんだか少し嬉しい気持ちになりませんか?

いただく返礼品はあなたが欲しいものを選ぶことができ、来年の住民税は安くなる。しかもこれは、国の制度の割に珍しく(?)とても簡単に活用できる制度です。こんな一石三鳥を使わない理由がないですね!

【ふるさと納税で欲しいものを手に入れる方法】

(1)まとめサイトを活用

掲載数が多く、色々比較したい方にお勧め。

Amazonギフト券などがついてくるサイトもあります。

(2)普段利用しているクレジットカード会社・ショッピングサイト・携帯電話会社のサイトを活用

普段あなたが貯めているポイントやクレジットカードが活用でき、普段使っている通販サイトならなお、快適なサービスで使いやすいことからもお勧めです。クレジットカードを普段利用していない方も、携帯電話料金と合算で支払うことができる場合もあります。

楽天ふるさと納税

auPAYふるさと納税

dカードポイントモールふるさと納税 など

ただし、これらはいつもの通販サイトと異なる窓口に繋がる(楽天通販サイト⇒楽天ふるさと納税サイト等)場合があり、いつも利用している『購入履歴』に残らず不安になることもあるようです。次の《ふるさと納税の注意点》で回避法をお届けします。

【ふるさと納税の注意点】

➀対象外の寄付や詐欺に注意しよう

令和1年6月1日よりふるさと納税ができる自治体は総務大臣による指定制になったため、指定を受けていない地方自治体に対する寄付は対象外になります。

また、寄付金の詐取を目的とする偽サイトや金銭をだまし取られる詐欺被害も発生しているようですのでご注意くださいね。

ふるさと納税を利用する際は、さきほど紹介したような大きなサイトや有名な会社が運営しているサイトを経由すると安心です。

②スクリーンショットなどの‟覚え”を取っておこう

あくまでも「寄付の返礼品をいただく」わけですから、サービスや配送の質、スピードなどを求めるのは難しいです。あなたにとって重要なものや早く欲しいものは、ふるさと納税で調達することは控えましょう。自宅に届くまであまりにも日数がかかり不安になることも多いようですので、選んだ返礼品情報のスクリーンショットを撮影するなどの‟覚えがき”があると良いですね。

③5自治体以上に寄付してしまったことに気づかなくても

ふるさと納税のワンストップ特例は、5自治体以内への寄付でなければ適用されません。でもご安心ください。お住まいの自治体から「あなたは5自治体以上に寄付しているのでワンストップ特例は対象外です。確定申告してくださいね」と今年の住民税を請求される1か月ほど前に案内が届きます。この案内が届いた方は、速やかに確定申告を行えば所得税からお金を返してもらえます。住民税は安くならない可能性もありますが、節税効果は同じです。

④限度額以上に寄付してしまったら無駄になっちゃう?

いいえ、無駄になりません。ワンストップ特例ではなく確定申告で控除できますよ。ただし、限度額を超えた分の控除額は全額控除にはならず、一部です。

⑤ふるさと納税で減税できる金額は?

所得によって異なります。『ふるさと納税の上限額』とは、全額控除(※自己負担2,000円)になる金額のことです。

あくまでも概算ですが、簡単にあなたの限度額をシュミレーション試算できるこちらのサイト(会社員の方用)も参考になさってみてくださいね。※個人事業主の方はこちら。

裏ワザその3:『他の所得控除で税金を減らす!』方法

ふるさと納税は『寄付金控除』でしたが、ここからは他の所得控除を活用して所得を減らし、来年の住民税だけではなく今年の所得税も合わせて減らす方法です。

(1)個人型確定拠出年金を活用する(iDeCo公式サイトはこちら)

確定拠出年金(iDeCo)は、年金が当てにならないと言われ始めた現代人のために「これからは自分で自分の老後の面倒を見なさい」と国が用意した投資の税制優遇制度です。国の年金を当てにせず自分で頑張った国民には、税金を『小規模共済掛金控除』でオマケしてくれる仕組みなんですね。

ただし、簡単だったふるさと納税とは異なり複雑で難解な仕組みなのが注意点です。その理由は、この確定拠出年金(iDeCo)で本当に得をするためには投資や金融知識が必須だからです。

理由は、iDeCoには『絶対に選んではいけない、損が確定してしまう商品』があるからです。加入者データによると、実に58%もの人が損が確定している商品を選んでいるのが実態です。「税金を減らせる!お得!」と耳にしたからと言って安易に手を出すと節税どころか損をして、あなたのお金を減らしてしまう可能性があります。

また、掛け金は制限されており老後の準備には不足する可能性があること、難しい投資制度なのに担当者がいない、60歳までどんなことがあっても絶対にお金を引き出せないなどのデメリットもありますので、勉強してからの活用をお奨めします。

確定拠出年金(iDeCo)のメリット・デメリットをつかんで落とし穴まで攻略!あなたにピッタリのお金を殖やす方法がわかる『5大特典付!マネー入門講座』で初心者でもわかりやすく解説しています。2023年は物価高応援企画で期間限定無料開催中です!興味のある方はぜひ、この機会にご活用ください。

(2)保険料控除を活用しよう

『保険料控除』には、個人で加入している以下の5種類を活用して税金を減らすことが可能です。確定申告は不要で、特に貯蓄タイプの生命保険の場合は節税と同時にお金を殖やすことも可能です。

①社会保険料控除

②生命(死亡)保険料控除

②年金保険料控除

③介護・医療(入院)保険料控除

④地震保険料控除

保険料控除の最大の特徴は『確定拠出年金(iDeCo)』や次にご紹介する『小規模企業共済』と異なり、積立金の設定が自由であること、安心して任せられる担当者を選ぶことができることから、運用次第で大きく殖やすことも比較的簡単なことです。詳しくはこちらの記事でお届けしています。

『保険料控除』を活用し税金を減らしながら賢くお金を殖やす方法も『5大特典付のマネー入門講座』(2023年期間限定無料開催中)でわかりやすく学べます。

(3)小規模企業共済を活用する

『小規模企業共済』は、経営者と個人事業主の方向けの税金を減らす方法です。

この小規模企業共済を積み立てることで、経営者や個人事業主の方の退職金を準備することもできます。※会社員の方はこの先の記事へお進みください

法人経営者の方も個人事業主の方も、この小規模共済で積み立てた金額全額を個人の『所得控除』として活用することで、個人の税金を毎年減らすことが可能になります。小規模企業共済は老後の積立と節税が同時に叶う活用法です。

月々1,000円から7万円まで掛金が選べ、500円単位で自由に設定でき、掛け金の変更も可能、確定申告も不要です。ただしなんでもそうですが、メリットだけではありません。メリットデメリットをしっかり理解して活用してくださいね!

【小規模共済を活用するメリット】

-

- 掛金の全額が所得控除(確定拠出年金(iDeCo)と同じ)

- 経営者の退職金準備が可能

- 老後受取時には税制優遇(確定拠出年金(iDeCo)と同じ)

- 事業資金の為に低金利で借り入れが可能(0.9%など)※

- ただの積立だから簡単(確定拠出年金(iDeCo)の投資より簡単)

- 老後ではなく病気などの理由や法人役員の退任、もしくは個人事業主が法人成りした場合の解約なら、比較的早い時期に元本復活(投資と異なり殖えないけれど)

※2022年現在、小規模企業共済で積み立てたお金を元手に、コロナ特別無利息の借入も可能(2022年5月追記)

※2023年現在、コロナ無利息借入制度は終了。ただし、銀行など他の金融機関より利息がお得な場合がほとんどです。(2023年9月追記)

確定拠出年金(iDeCo)を勉強している時間などなく、毎日を忙しく過ごされている経営者や個人事業主の方には特にお勧めです。仮に老後まで続けられなかったとしても、今回のコロナショックのようなお困りごとがあった場合の事業資金としても活用も可能ですし、人生で病気や家族の困りごとなどが起きた時にも取り崩すことができます。ただし、やはり何ごともデメリットがあります。次の章を読んでからご決断くださいね。

【小規模共済を活用するデメリット】

-

- 20年間は元本割れ(20年以内に任意解約した場合、戻入金0円または支払った積立金額を下回る)が確定している(こんな時代にまだ日本円で運用してますからね)

- 時間をかけても大きく殖やせる資産運用ではない

- 全部自分で手続きしなければならない(誰も教えてくれない)

経営者の方とお話ししていると、「え?20年も元本割れするの?だったらもう少し短い期間で殖やしてくれる生命保険のほうが良いじゃん」という感想をいただくこともあります。それぞれのメリットデメリットを理解し、上手に活用なさってくださいね。

その他にも、2022年に改正され2024年までに利用しないと損する!住宅ローン控除や、医療費控除など、知らないと損する税金の知識は山ほどあります。所得税も含めて税金を減らしたい!とお考えのあなたは、こちらの記事も参考になさってくださいね。『税金を減らして収入を増やす方法』。

いかがでしたか?

本日ご紹介した税金を安くする裏ワザは不正ではありません。ただ、日本は義務教育のように「誰もがお金の勉強をできる」環境、仕組みではないんです。意欲があってマネーセミナーに申し込んだり、あなたのようにブログを読まないとダメな時代になってしまいました。

ぜひ本日のお金の知識で、頑張ったあなたへのご褒美を1円でも多く受け取ってください。「お金の知識って知らないと怖い!知らないって本当に損だな!」とお声をいただくことが多いです。あなたもお感じになりましたか?

豊かで幸せな人生を送るには、お金は不可欠です。なのに、死ぬまで、いや死んでからも、ずっとお付き合いするお金のことをあなたが全然知らないなんて、お金に対して失礼だと思いませんか?お金は、あなたが愛して、知ってあげて、たいせつに扱えば扱うほど、たくさんあなたのもとへやってきてくれますよ。

※このブログをお読みくださった方にお寄せいただいた声をヒントに、2021年1月、記事を追加しました!続きはこちらからどうぞ。『【確定申告前に予定納税を取り戻そう】1月に住民税納付書(4期目)が届いた方へ』

最後に

数年前から何度も目にする年金問題などで、国を治める責任ある立場の人たちや国への信用・信頼はどんどん低下していき、近い将来の『自分と子供のためには自分たちで何とかしなければならなくなる』がいよいよ現実的になってきています。

すでに国への信用を見極めて資産を殖やしてきたのに、国はシラーッと都合よくルールを変えています。不完全な人間が作っているルールだからこそ裏ワザが通用するのです。あなたの資産・財産を守りましょう。守ることもだいじな攻めですよね。

先進国と言いながら私たち女性の社会的立場も低いままです。

キレイ事ではなく、生きていくにはお金が必要です。お金があれば心の余裕も生まれるし笑顔も増え子供も安心します。

まずはあなたがお金の不安を安心に変える知識を増やしましょう。知識だけではお腹いっぱいにはなりませんが、困った時に知識が役立ちます。

あなたの不安を安心に変えませんか?

「私だけの家計診断をしてほしい」

「私らしいお金の引き寄せ方を教えてほしい」

「私に合った投資法なんてあるの?」

「小林先生に相談したい」

実践的で有益なマネーセミナーを受けて資産運用を始めたい!

本格的な投資、資産形成に真剣な方限定!

「基礎知識+実践的な内容」のマネーセミナー開催

3,無料開催【2022年:期間限定】”46歳~55歳の講師と同年代女性限定”応援コース

※各種<特典>をご用意しております。

さらにワンランク上を目指す方限定

45歳で5,000万円達成

早期リタイア&FIREを確実に達成したい方限定

「すでにスタートしている」

「本格的に目指して基礎知識を勉強している」

「資産シミュレーションを診断してほしい」

「効果的に資産運用を軌道に乗せたい」

「現在の資産の全体を診断して総合アドバイスがほしい」

※条件に満たない方も「お金に愛されたい!」「早期退職を目指したい!」「私の場合はどうなるの?」の疑問やお悩みをマンツーマンで解決しております。

ご希望の方はこちらをご利用くださいね。